2003年第一季度中国ERP软件市场销售总额为2.95亿元,同比增长25.7%。尽管这一增长率明显高于管理软件整体市场的增长率,但仍低于赛迪顾问的预期。究其原因,ERP软件的采购较财务管理软件的采购周期更长,实际采购行为多发生在下半年,在第一季度中,ERP软件产品潜在用户大多处在采购的立项和选型阶段,实际采购行为发生较少,对增长率的贡献不够。此外,广东等地的ERP软件市场受“非典”等因素影响造成一定幅度的下滑。

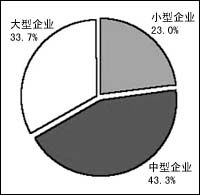

2003年第一季度,中国ERP软件市场垂直市场结构见图1。ERP软件的目标市场主要集中于大中型企业。2002年第一季度,大型企业市场是最大的垂直细分市场,而2003年第一季度的数据显示,中型企业所占比重达到43.3%,超过大型企业市场,成为最大的垂直细分市场。而为数众多的小型企业还未成为ERP软件需求的主要力量。

从赛迪顾问另一项关于ERP软件产品价格需求的调研中,也可以发现,产品(含服务)价格10万-100万元、适合成长型中型企业的ERP软件是最具潜力的市场,而在ERP软件应用的一些主要行业,包括流通和制造行业,100万元以上的高端市场潜力有限,而且竞争异常激烈。

图1 2003年第一季度中国ERP软件市场垂直市场结构

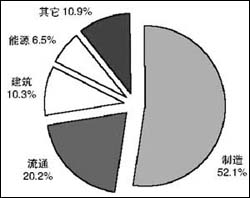

2003年第一季度,中国ERP软件市场平行市场结构见图2所示。根据赛迪顾问对行业应用市场的划分,ERP软件的销售主要集中在制造业和流通业,在建筑、能源、金融、电信等行业也有一定的应用。大型的建筑及房地产企业,会计核算层次多而且分散、流动性大,数据集中困难、及时性差,不利于财务的管理及监控;财务核算体系不统一,标准化程度较低,不利于数据的统计;资金管理的及时性和全局性的监控能力较弱;此外,在项目管理、销售管理方面也存在一定的问题。随着建筑行业竞争日趋激烈,建筑企业把实施ERP作为提升竞争力的重要手段,建筑行业成为2003年第一季度中国ERP软件市场的热点之一。

图2 2003年第一季度中国ERP软件市场平行市场结构

制造业是ERP软件平行市场中最大的细分市场。2003年第一季度,SAP、用友等厂商在制造业领域显示了较强的竞争力,如表所示。

在区域市场方面,2003年第一季度华东区域显示了强劲的增长势头,包括江苏、浙江、上海等省市的ERP软件市场增幅都超过40%。江苏的南通、无锡、常州、苏州,浙江的温州、宁波、杭州等地的企业用户显示了极强的采购能力。

制造业各细分行业销售额所占比例及各细分行业中有竞争力的厂商

| 品牌 | 所占比例(%) | 有竞争力的厂商 |

| 钢铁 | 20.1 | 用友、金蝶、四班、oracle、sap、和佳、scala |

| 电子 | 17.8 | 用友、新中大、歌利来、mapics、sap |

| 机械 | 15.7 | 用友、金蝶、菲旺 |

| 制药 | 11.8 | 和佳、和利时、英克、浪潮通软 |

| 纺织 | 9.3 | 用友、intentia、希门 |

| it类制造 | 5.7 | 奇正、oracle、用友、scala |

| 其它 | 19.6 | 用友、oracle、sap |

| 合计 | 100 |