专题发布:2025年04月14日

专题发布:2025年04月14日

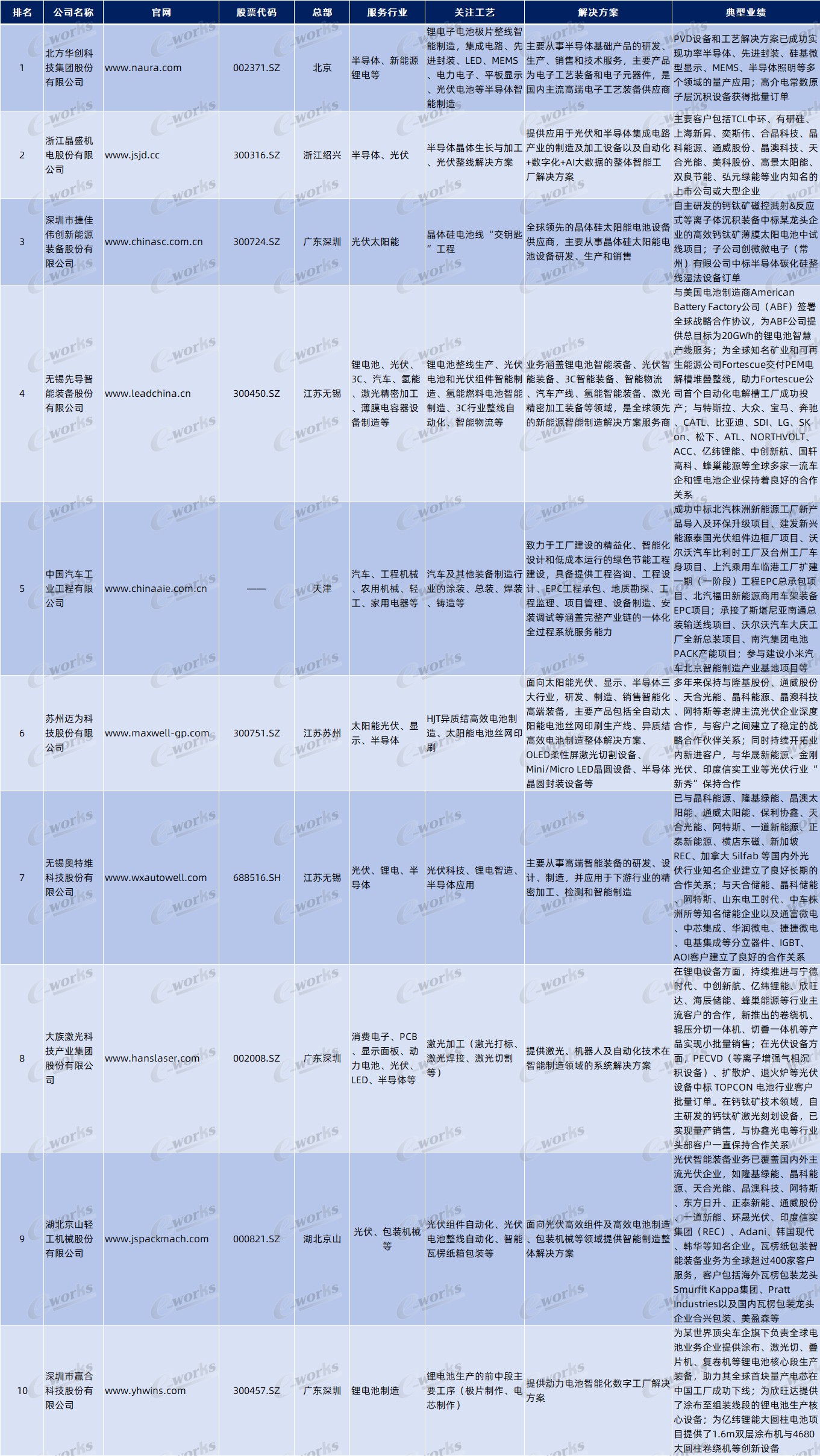

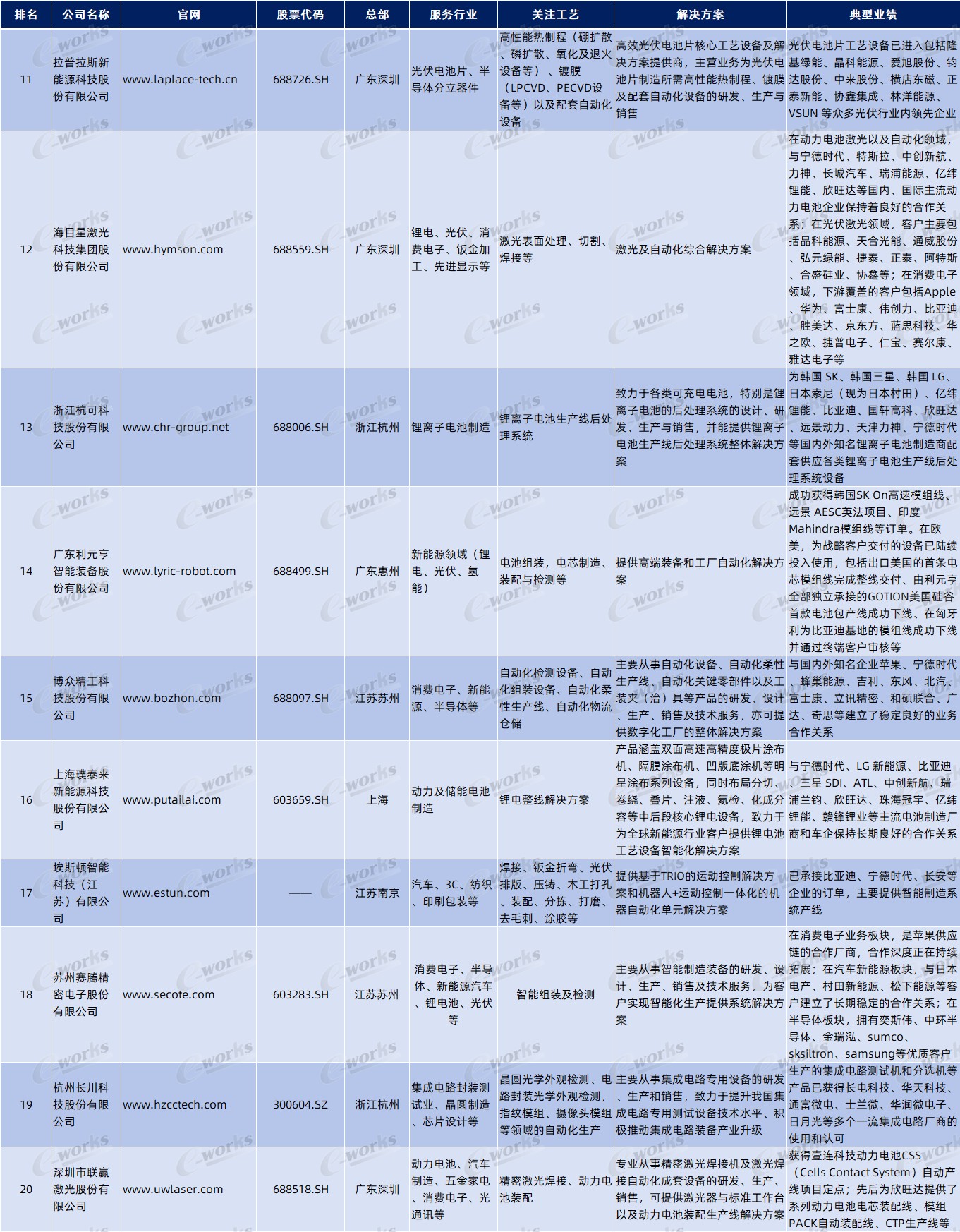

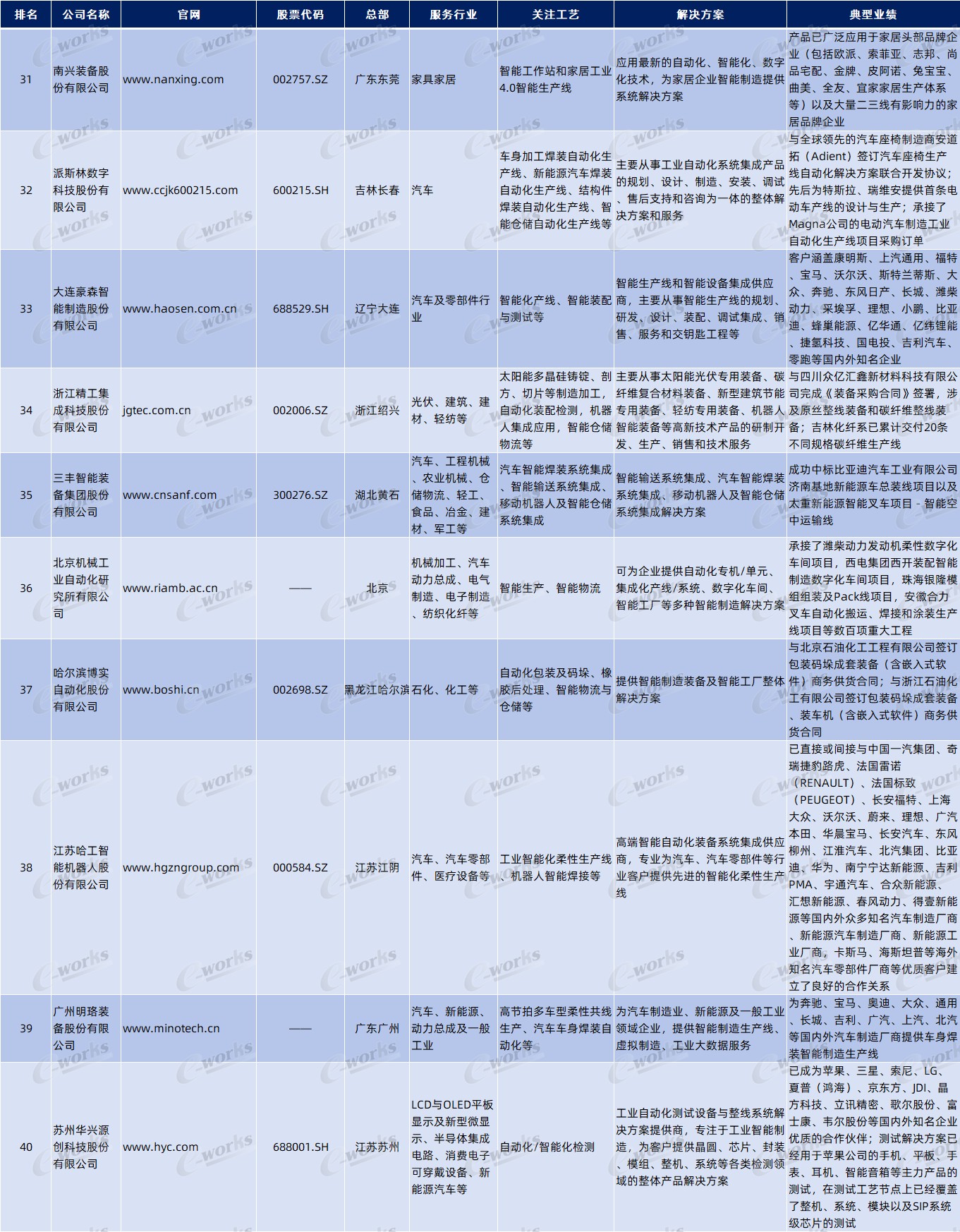

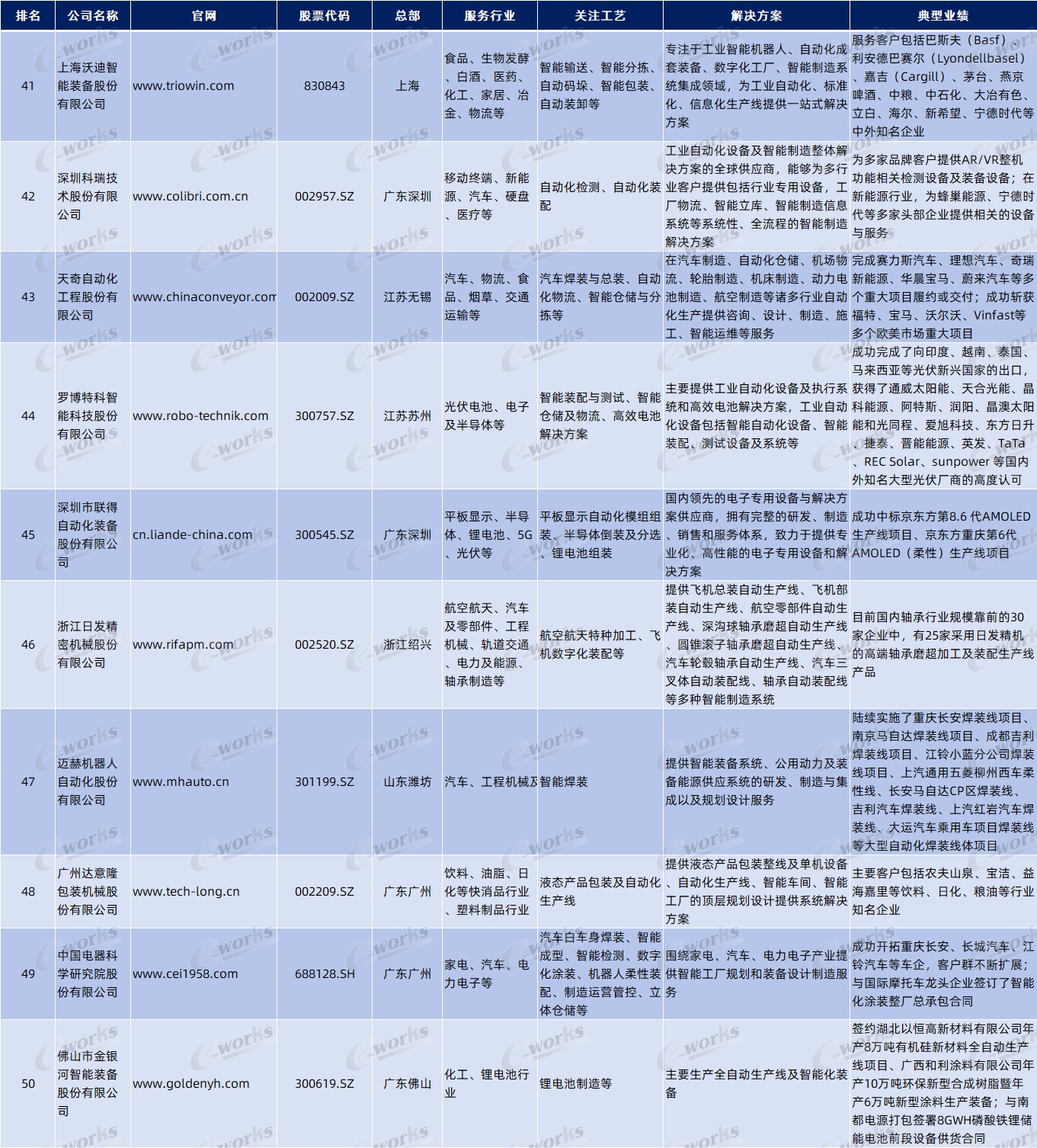

本次重磅发布的《2024-2025智能工厂非标定制自动化集成商百强榜暨研究报告》,是e-works Research持续关注智能工厂非标定制自动化集成商的研究成果。这也是e-works Research连续第六年发布该榜单。榜单详细列明了智能工厂非标定制自动化集成商所分布的区域、服务的行业、技术优势和最佳实践案例,是广大制造企业选择合适的智能工厂非标定制自动化集成商开展合作的权威参考指南。

e-works Research将智能工厂非标定制自动化集成商定义为:面向特定行业、特定产品或特定工艺,以交付非标定制自动化设备和产线为主,集成工业机器人、传感器、机器视觉、数控加工中心、精密测量设备等各类自动化或智能化装备,以及配套软件,为智能工厂建设项目提供交钥匙工程或EPC总包服务的自动化解决方案供应商。在智能工厂建设与运营过程中,智能工厂非标定制自动化集成商的作用与价值主要体现在帮助制造企业实现生产过程的自动化、可视化、柔性化、少人化、智能化;同时,帮助制造企业实现生产设备/生产线的远程运维,最大限度降低故障停机时间和停机损失。

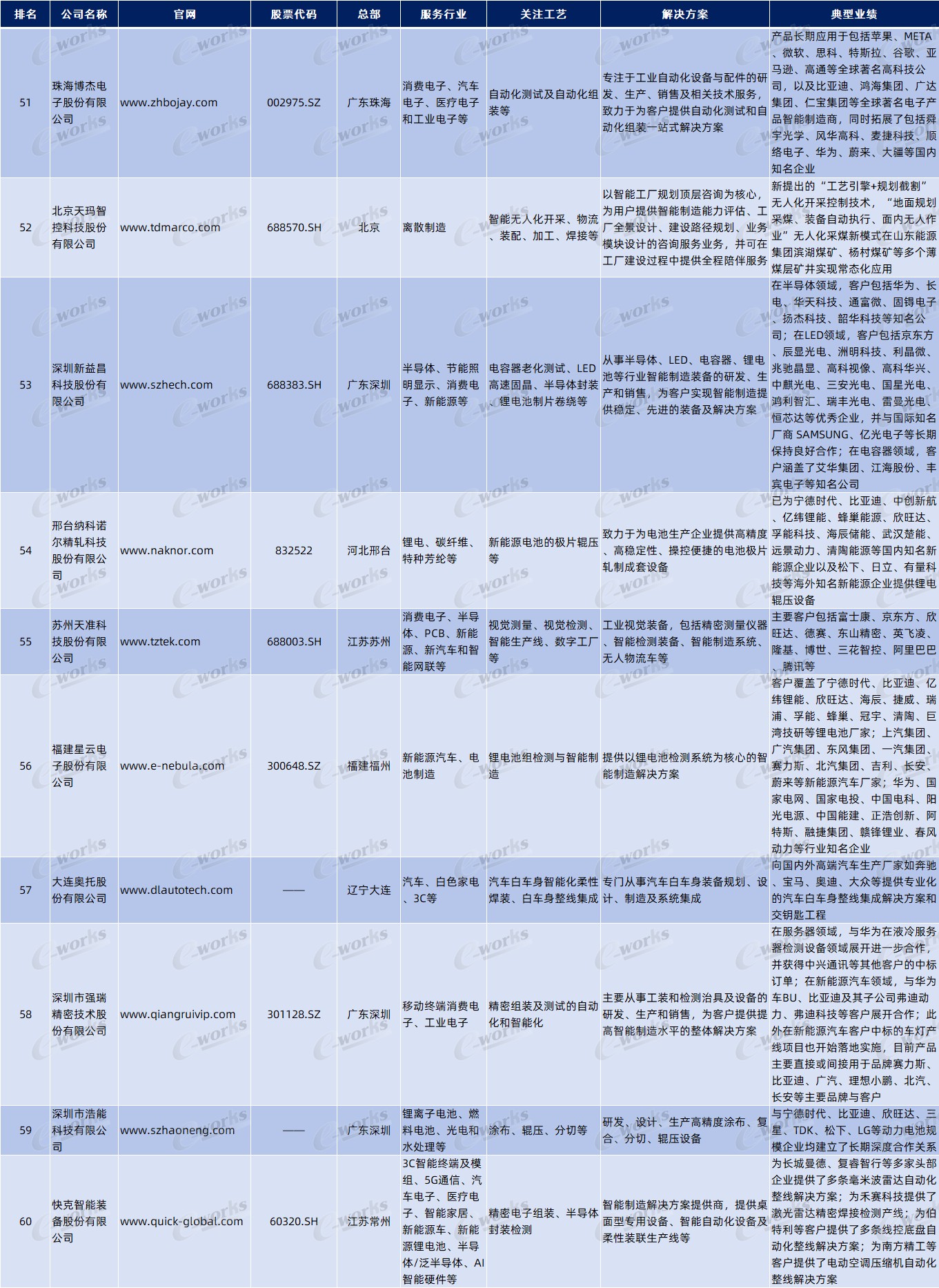

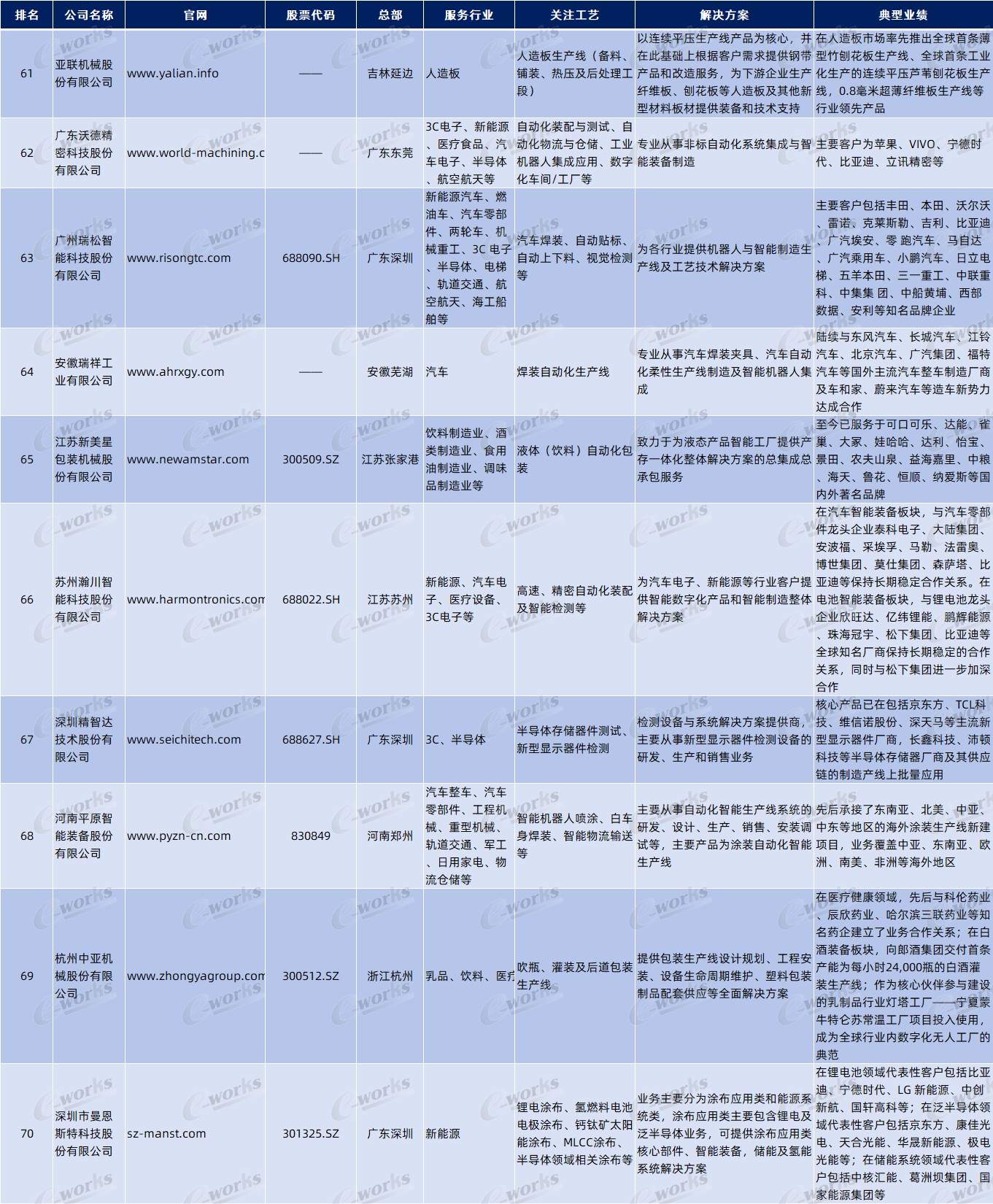

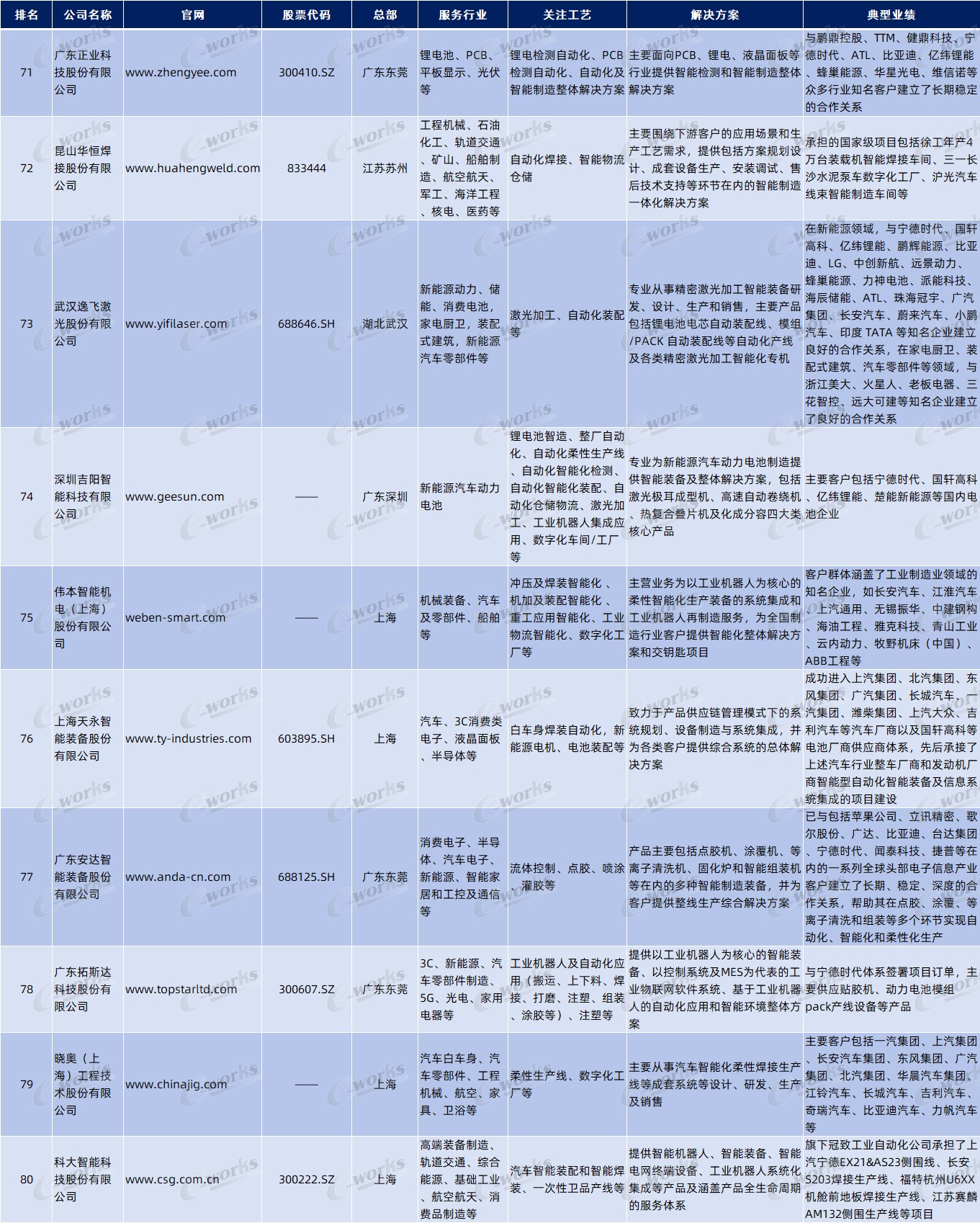

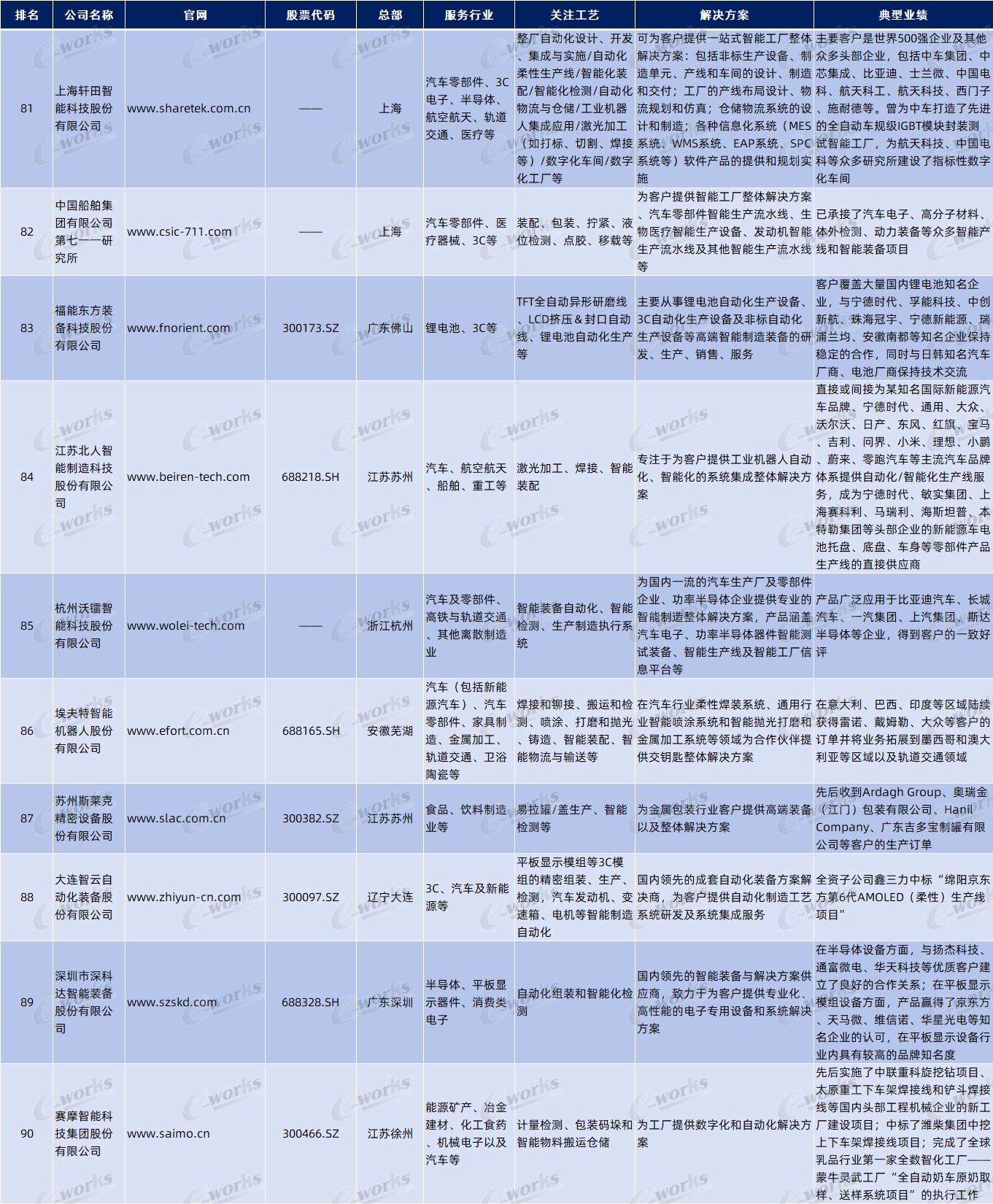

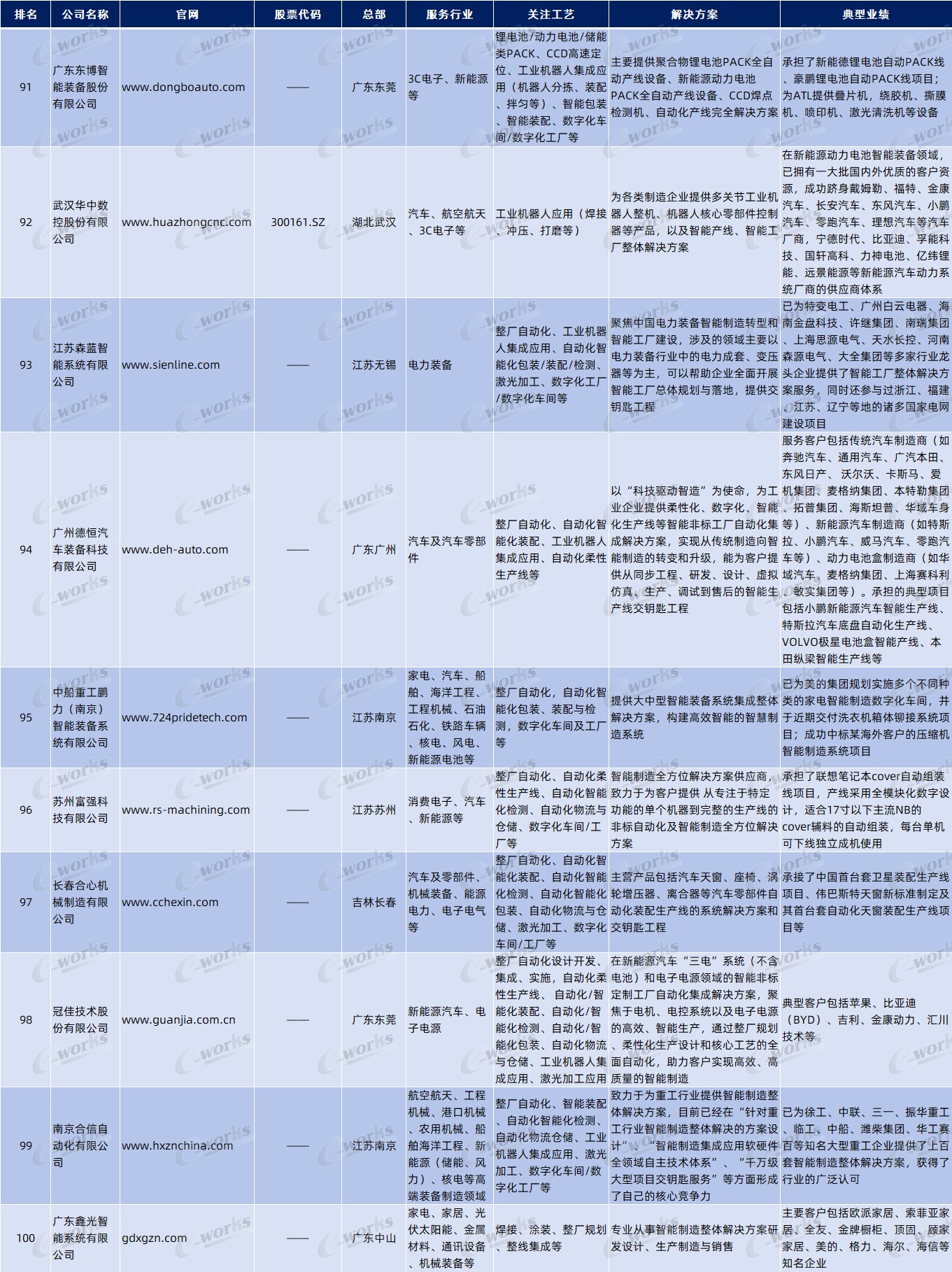

从区域分布来看,入榜集成商主要分布于15个省(自治区、直辖市),且集中于沿海地区,尤其以粤港澳大湾区和长三角地区最为集中。其中,广东、江苏、上海和浙江是分布最为集中的省市,入榜集成商数量分别为33家、22家、9家和9家,共计占比高达73%。

2024年上半年智能工厂非标定制自动化集成业务营收数据显示,仅有1家营收超过100亿元,有4家营收在50亿元-100亿元之间,7家营收在20亿元-50亿元之间,20家营收在10亿元-20亿元之间。营收在10亿元以下的集成商,数量高达68家。

从2024年上半年智能工厂非标定制自动化集成业务的营收增长率来看,入榜集成商中有58家实现营收增长。其中,有5家实现100%以上增长;3家增长率在60%-80%之间;8家增长率在40%-60%之间;15家增长率介于20%-40%之间;27家

入榜集成商以上市公司(不含新三板挂牌公司)为主,达到74家,然而IPO步伐已明显放缓。据不完全统计,2024年以来,仅有2家集成商(纳科诺尔、亚联机械)成功上市,另有多家集成商撤回了IPO申请。资本市场对行业估值趋于理性。

e-works Research(e-works研究院)是武汉制信科技有限公司(简称e-works)研究、分析性质的组织机构。依托雄厚的行业资源、强大的智力资源,e-works研究院长期致力于为政府和企业提供制造业两化融合、智能制造可行性研究、行业调查、产业分析以及发展战略和规划等服务,已形成政府决策支撑与软科学研究、企业两化融合评估与诊断、产业调研与规划并行发展的业务格局。