三、集团企业管理的控制模式日趋明显分化

根据国际著名咨询公司麦肯锡的资料表明,大量的国际领先企业在五个方面缺一不可: 1)明确的使命

2)明确而雄心勃勃的业绩目标

3)扁平的组织结构

4)透明的业绩回馈和沟通系统

5)明确而合理的业绩奖惩鼓励方法。

为了实现这些管理绩效因素,通常采用的控制方式包括:人力资源规划与流程、财务的管控与计划和流程、运营管控与计划和流程。同时,与控制“杠杆”相配套的还有激励“杠杆”:薪酬奖励和职业机会以及价值观和信念。

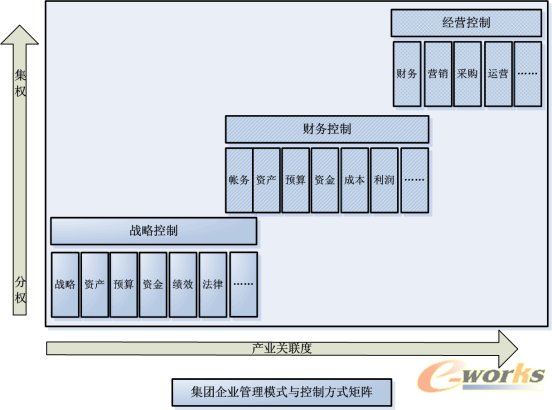

考虑到不同类型的集团企业,由于其使命和战略目标又很大的差异,因此在提高集团管理能力的策略上会有很多的差异性。在产业集中度较高的集团中,容易形成从经营到战略的分层控制模式。而在实行相关多元化的集团企业中,财务控制和战略控制并举的方式更加有效。在投资为主体的集团中,侧重于集团财务的控制。

在集团企业的管理中,存在着管理信息泛滥的挑战,这些信息来自于各个业务管理领域、各个管理层次和多个管理角色,来自各个角度的信息形成了错综复杂的网络式的信息泛滥状态,因此迫使集团管理的关注点从基础运作层上升到战略运作层。

在“平台式”集团管理模式下,存在着层级式的部署:从低到高,部署的广度和深度有差异:

1)统一的集团帐务管理体系的建立,是集团企业的实现整体控制的基础,包括总帐、固定资产、报表的统一。

2)统一的财务管理体系的建立,是集团企业实现财务控制的必要条件,包括:预算管理、资金管理、筹投资管理等。

3)基于财务控制基础上的战略控制,是保证产业聚合度高的集团企业实现资源整合的必然选择,包括战略规划、绩效管理。

4)在战略规划和战略财务控制的基础上,人力资源、行政管理、法律管理和品牌的整合与推广就成为集团平台的更高整合需求。